Hệ thống ngân hàng ở Nhật Bản đã bắt đầu được hình thành từ sau Cải cách Minh Trị năm 1868 với cơ cấu tổ chức khá phức tạp và tinh vi. Khác với Mỹ – một đất nước lấy thị trường chứng khoán làm trọng tâm thì Nhật Bản lại lấy ngân hàng làm trụ cột cho toàn bộ hệ thống tài chính, do đó ngân hàng có tác động rất lớn đến tốc độ tăng trưởng nền kinh tế nói chung và sự phát triển của các tổ chức kinh doanh trong nước nói riêng.

1. Cơ cấu

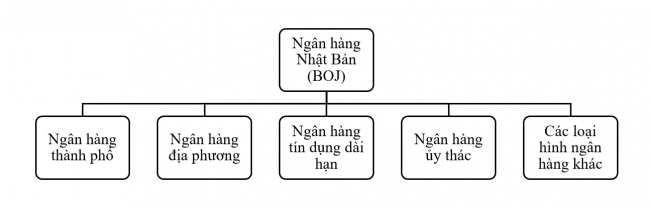

Hệ thống ngân hàng sau Chiến tranh thế giới lần thứ II ở Nhật Bản là hệ thống gồm 5 loại chính: Ngân hàng Nhật Bản (日本銀行, Bank of Japan, BOJ), Ngân hàng thành phố (都市銀行), Ngân hàng địa phương (地方銀行), Ngân hàng ủy thác (信託銀行), Ngân hàng tín dụng dài hạn (長期信用銀行) và một số loại khác. Có thể mô tả cấu trúc của hệ thống ngân hàng Nhật Bản như sau:

Sơ đồ: Hệ thống ngân hàng tại Nhật Bản

Đây là một cơ cấu tổ chức khá phức tạp, trong đó gồm nhiều loại ngân hàng, mỗi loại lại chuyên vào một lĩnh vực khác nhau. Ngân hàng Nhật Bản (BOJ) chính là ngân hàng Trung ương, là một bộ phận của Bộ Tài chính và chính phủ có quyền chi phối mạnh mẽ đến ngân hàng; có vai trò quan trọng trong việc điều tiết thị trường tiền tệ và đảm bảo sự phát triển ổn định của nền kinh tế. Chức năng chính của BOJ: là cơ quan duy nhất phát hành giấy bạc ngân hàng; phục vụ cho các tổ chức tài chính (nhận tiền gửi từ các tổ chức này, chiết khấu hối phiếu, cho vay theo yêu cầu, mua bán chứng khoán, thanh toán các giao dịch giữa các ngân hàng,…); cùng với Bộ Tài chính đưa ra các quy định về lãi suất, dự trữ vốn bắt buộc, các loại dịch vụ; qua mạng lưới các ngân hàng thương mại, BOJ cung cấp vốn đầu tư cho các công ty doanh nghiệp với chi phí thấp nhằm điều chỉnh toàn bộ nền kinh tế; có thể cấp vốn dễ dàng cho các ngân hàng thành phố để các ngân hàng này bù đắp phần thiếu hụt cho việc cho vay quá mức của mình, bảo hộ các ngân hàng này trước sự cạnh tranh của nước ngoài.

Dưới BOJ là các ngân hàng tư nhân, trong đó nổi bật nhất là các ngân hàng thành phố – là những tổ chức tài chính chủ yếu cho các doanh nghiệp lớn vay với lãi suất thấp để phục vụ cho việc tái thiết và tăng trưởng kinh tế. Các ngân hàng này nắm giữ một lượng lớn trong tổng số tiền gửi của các tổ chức tài chính Nhật Bản và nắm giữ gần một nửa các khoản cho vay đối với các công ty tư nhân.

Các ngân hàng địa phương là các ngân hàng thường đóng trụ sở tại các thành phố lớn của các tỉnh và hoạt động chủ yếu trong phạm vi tỉnh đó. Các khách hàng phần lớn là các doanh nghiệp vừa và nhỏ.

Bên cạnh đó, còn có ngân hàng tín dụng dài hạn (chuyên cho vay dài hạn để thúc đẩy phát triển công nghiệp), ngân hàng ủy thác (tham gia vào việc quản lý và điều hành quỹ hưu trí và các quỹ tín thác khác; cho các công ty lớn vay tiền để đầu tư dài hạn) và các ngân hàng khác (các tổ chức tài chính phục vụ nông – lâm – ngư nghiệp, liên đoàn các hội ngân hàng, các ngân hàng nước ngoài, ngân hàng bưu điện,…).

Tham khảo: Danh sách các ngân hàng ở Nhật Bản hiện nay

(Cập nhật ngày 10/2/2020 _ Nguồn: fsa.go.jp)

2. Đặc điểm chính

- Là trụ cột của toàn bộ hệ thống tài chính:

Khác với Mỹ, hệ thống tài chính chủ yếu dựa vào thị trường vốn trực tiếp mà nổi bật là thị trường chứng khoán, thì ở Nhật, hệ thống tài chính lại chủ yếu dựa vào thị trường vốn gián tiếp mà đặc biệt là các ngân hàng. Nói cách khác, các ngân hàng chính là nguồn cung cấp vốn chủ yếu cho các công ty và cho sự phát triển của nền kinh tế Nhật Bản.

- Có sự can thiệp sâu sắc của Chính phủ:

Trong hệ thống ngân hàng, vai trò kiểm soát cả hệ thống thuộc về Ngân hàng Nhật Bản (BOJ). Trong khi đó, Ngân hàng Nhật Bản lại có vai trò mật thiết với chính phủ nên chính phủ có quyền kiểm soát chặt chẽ đến toàn bộ hệ thống ngân hàng nói chung và các ngân hàng nói riêng. Là một công cụ trợ giúp đắc lực của Chính phủ trong việc thu thập và giám sát các hoạt động của nhiều công ty, dưới sự bảo hộ của Chính phủ, các ngân hàng được phát triển trong một môi trường ổn định, ít phải đối mặt với những cạnh tranh gay gắt từ bên ngoài, tránh sự kiểm soát, thâu tóm của các tổ chức nước ngoài. Các ngân hàng luôn được điều tiết rất chặt chẽ trong hầu hết các lĩnh vực khác nhau như lãi suất, các dịch vụ được phép kinh doanh, giới hạn đối với khoản tiền cho vay và yêu cầu tối thiểu về số vốn.

- Mang tính khép kín:

Hầu hết các công ty Nhật Bản đều có một ngân hàng cấp vốn chính (thường là các ngân hàng thành phố), gọi là ngân hàng chính của công ty đó (main bank). Mối quan hệ giữa công ty – ngân hàng chính là mối quan hệ kinh doanh lâu dài và có lợi cho cả hai bên, tạo nên tính khép kín và hướng nội. Về phía công ty, nhờ được ngân hàng cấp vốn mà có thể dễ dàng tiếp cận được với nguồn vốn đầu tư an toàn và ổn định ngay cả khi lợi nhuận của công ty quá thấp khó có thể trả được lãi. Đổi lại, các ngân hàng chính sẽ được quyền ưu tiên tiếp cận những hoạt động kinh doanh có liên quan đến lĩnh vực ngân hàng của công ty như các giao dịch ngoại tệ, tiền gửi ngân hàng của công ty, phát hành trái phiếu,…

* Một ngân hàng chính (main bank) thường có sự hội tụ đủ các đặc điểm:

- Phải là người cho vay lớn nhất đối với công ty

- Có cam kết lâu dài với công ty

- Nắm giữ cổ phiếu trong công ty

- Có người đại diện trong những vị trí quản lý then chốt của công ty

3. Vấn đề còn tồn đọng

Không thể phủ nhận vai trò to lớn của hệ thống ngân hàng Nhật Bản trong nhiều thập kỷ, đặc biệt là thời kỳ tái thiết đất nước sau chiến tranh trong việc huy động nguồn vốn cho tăng trưởng kinh tế, hơn nữa, nếu nhìn vào danh sách những ngân hàng lớn nhất trên thế giới, chắc chắn không thể không thấy một số lượng không ít các ngân hàng Nhật Bản. Tuy nhiên, nếu loại bỏ ưu thế về quy mô thì các ngân hàng Nhật Bản sẽ kém xa so với các ngân hàng Mỹ, Châu Âu và một số ngân hàng Châu Á về sức cạnh tranh và hiệu quả kinh doanh.

- Kém linh hoạt và chậm thích ứng với cơ chế thị trường: Sự can thiệp mang tính bảo hộ của chính phủ cùng với tính khép kín đã nghiễm nhiên tạo nên một môi trường không cạnh tranh, làm mất đi tính năng động và linh hoạt của ngân hàng.

- Hiệu quả kinh doanh thấp và nợ khó đòi ngày càng chồng chất: Chính việc quá coi trọng những ràng buộc nhóm và các quan hệ kinh doanh đã khiến cho các quyết định cho vay của các ngân hàng không phải lúc nào cũng được dựa trên cơ sở đánh giá rủi ro một cách cẩn trọng, khách quan.

Để thích ứng với bối cảnh toàn cầu hóa hiện nay, hệ thống ngân hàng Nhật Bản bước đầu đã có một số cải cách như nâng cao tính độc lập của BOJ, cho phép các ngân hàng được đa dạng hóa các hoạt động cho vay và kinh doanh, tăng cường liên kết với nước ngoài, gia tăng sự có mặt của các ngân hàng nước ngoài vào Nhật Bản,… Cho đến thời điểm hiện tại, mặc dù đã đạt được những thành công nhất định nhưng hệ thống ngân hàng Nhật Bản vẫn còn phải đối mặt với khá nhiều thách thức và khó khăn để có thể trở thành một hệ thống tài chính tiền tệ có sức cạnh tranh cao, linh hoạt và tự điều tiết theo cơ chế thị trường.

COMMENTS