Giả dụ có một người cho bạn hai lựa chọn: Nhận 1000$ vào ngay thời điểm hiện tại hoặc nhận 1000$ sau một năm, bạn sẽ lựa chọn thế nào? Chắc hẳn đa phần mọi người sẽ chọn nhận ngay 1000$, bởi ngoài suy nghĩ nhận luôn cho chắc, thì chúng ta tin rằng 1000$ tại thời điểm hiện tại, sau đó mang đi đầu tư sẽ mang lại nhiều giá trị hơn so với thời điểm một năm sau. Trong đó, cách đầu tư đơn giản nhất là đem gửi ngân hàng, và trong giới hạn bài viết này tôi sẽ giới thiệu một sống công cụ excel để tính toán một số bài toán liên quan tới gửi tiết kiệm tại ngân hàng.

1. Giá trị tương lai của một khoản tiền

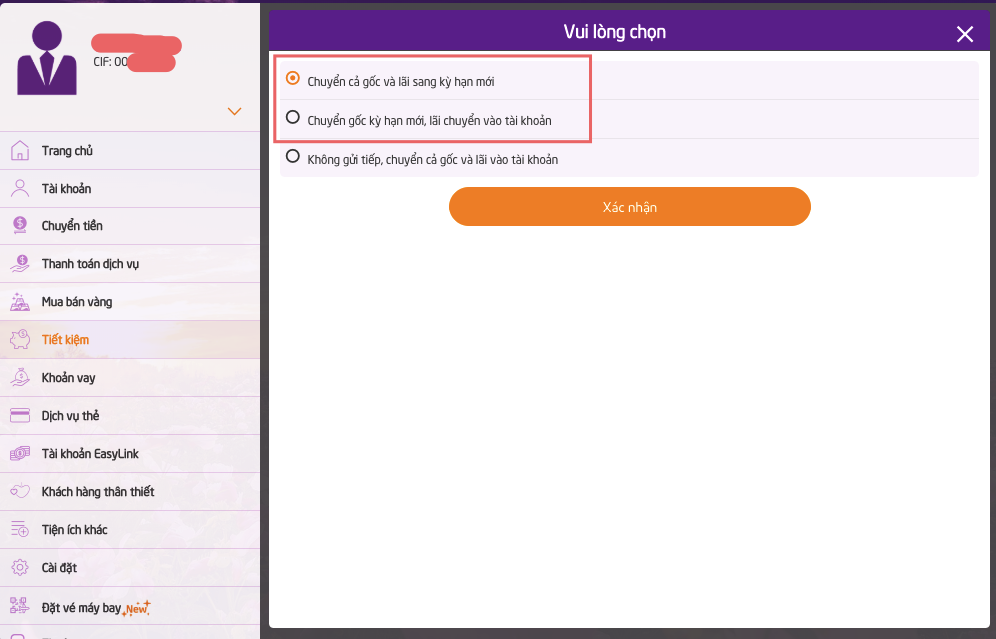

Nếu bạn có một khoản tiền đem gửi ngân hàng theo kỳ (tuần, tháng, năm) thì khoản tiền đó sẽ mang lại một khoản lãi theo kỳ, tuỳ theo cách bạn chọn hình thức tất toán khi tới hạn mà khoản tiền gửi ban đầu được tính theo lãi đơn hoặc lãi ghép. Dưới đây là ảnh chụp màn hình khi gửi tiền tiết kiệm điện tử tại ngân hàng XXX.

・Lãi đơn: Là cách tính theo đó số tiền lãi chỉ tính một lần cho suốt thời hạn. Ở trong hình trên, nó chính là lựa chọn thứ 2.

・Lãi ghép: Là cách tính theo đó số tiền lãi được gộp vào gốc để tính lãi các kỳ tiếp theo.

Ví dụ 1: Bạn gửi ngân hàng một khoản tiền 100 triệu, lãi suất 7.5%/năm, thời hạn gửi 3 năm. Tính số tiền cả gốc và lãi vào cuối năm thứ 3.

Tính theo lãi đơn (lựa chọn 2 trong ảnh trên): tổng số tiền = 100 + 100 * 7.5% * 3 = 122.5 triệu.

Tính theo lãi ghép (lựa chọn 1 trong ảnh trên): tổng số tiền = 100 * (1+0.075)^3 〜 124.23 triệu.

Công thức toán học tổng quát cho tính lãi ghép:

FV(n) = FV(n-1)* (1+i) = FV(n-2)*(1+i)^2 =...=PV*(1+i)^n PV: giá trị hiện tại của một khoản tiền n: số kỳ tính lãi i: lãi suất theo kỳ FV: giá trị tương lai của một khoản tiền

Một cách đơn giản hơn, không cần quan tâm tới công thức trên, Excel cung cấp cho chúng ta một hàm FV, để tính giá trị của một khoản tiền theo thời gian như dưới đây.

FV(rate,nper,pmt,[pv],[type]) FV: giá trị của tiền trong tương lai rate: lãi suất nper: số kỳ pmt: dòng tiền đều (phần này tôi sẽ giải thích ở mục 3) pv: giá trị của tiền hiện tại (mang giá trị âm) type: thời điểm thanh toán đầu kỳ hoặc cuối kỳ. Giá trị mặc định type = 0, là thanh toán cuối kỳ.

Với ví dụ 1 ở trên, tổng số tiền gốc và lãi cuối năm thứ 3 = fv(0.075, 3,-100,0) = 124.23 triệu. Hết sức đơn giản!

Giải thích chi tiết hơn về hàm FV, có thể tham khảo tại link:

2. Giá trị hiện tại của một khoản tiền

Ở trên, chúng ta đã tính giá trị của một khoản tiền trong tương lai. Ngược lại, chúng ta có bài toán tính số tiền cần gửi vào ngân hàng vào thời điểm hiện tại để đạt được 1 khoản tiền X nào đó trong tương lai.

Theo công thức toán học ở mục 1, chúng ta sẽ có công thức:

PV = FV/(1+i)^n

Excel cũng cung cấp cho chúng ta một hàm PV, được giải thích như dưới đây (phần giải thích chi tiết hơn có thể tham khảo tại link):

PV(rate, nper,pmt,fv,type)

Chúng ta hãy cùng xem xét ví dụ 2 ở dưới đây.

Ví dụ 2: Nếu bạn muốn có một khoản tiền 2 tỷ (2000 triệu) vào 5 năm sau, giả sử lãi suất ngân hàng ổn định ở mức 7.5%/năm, thì ngay bây giờ bạn phải gửi vào ngân hàng bao nhiêu tiền với kỳ hạn gửi 1 năm, chuyển cả gốc và lãi vào cuối kỳ.

PV = pv(0.075, 5, 0, -2000,0)=1393.12 triệu.

3. Giá trị tương lai của dòng tiền đều

Ở mục 1., chúng ta đã tính giá trị tương lai của một khoản tiền, nhưng bài toán sẽ trở nên phức tạp hơn trong trường hợp phải tính tổng số tiền gốc và lãi với điều kiện mỗi kỳ chúng ta lại gửi thêm đều đặn 1 khoản tiền đều.

Ví dụ 3: Một người mỗi tháng gửi tiết kiệm 5 triệu đồng trong 30 năm liên tiếp. Giả sử lãi suất ổn định là 7.5%/năm, và người đó gửi tiết kiệm với kỳ hạn gửi 1 năm, chuyển gốc và lãi vào cuối kỳ. Trong 30 năm tới thì giá trị khoản tiền của cuối năm thứ 30 là bao nhiêu?

Nếu áp dụng công thức toán học ở mục 1., thì việc tính toán trở nên tương đối phức tạp, nên chúng ta sẽ áp dụng luôn hàm FV để tính với các tham số như dưới đây:

rate = 7.5/12 = 0.625%/tháng nper = 30 * 12 = 360 kỳ pmt =-5 triệu (chính là khoản tiền chúng ta gửi đều đặn từng kỳ) pv = 0 type = 0

Tổng số tiền gốc và lãi sau 30 năm = fv(0.625%, 360,-5,0,0) = 6737.23 triệu

Vậy là cứ mỗi tháng, bỏ vào tiết kiệm 5 triệu, không tính tới việc trượt giá, hay nhà nước đổi tiền, thì sau 30 năm chúng ta sẽ có hơn 6.7 tỷ để nghỉ hưu, quả thực là một con số hấp dẫn.

4. Giá trị của dòng tiền đều (pmt)

Ở mục 3, nếu từ năm 30 tuổi, mỗi tháng bạn gửi tiết kiệm 5 triệu, tới năm 60 tuổi, bạn sẽ có 6.7 tỷ để nghỉ hưu.

Ví dụ 4: Giả thiết rằng, bạn sống được tới 90 tuổi, thì mỗi tháng bạn được rút bao nhiêu tiền vào mỗi đầu tháng?

Excel cung cấp cho chúng ta hàm pmt(rate, nper, pv, fv, type). Tham khảo tại link.

Trong bài toán này, chúng ta có:

rate = 0.625% nper=12 * 30 = 360 kỳ pv = 6737.23 triệu fv=0 type = 1 (do tiền được rút ra vào đầu kỳ)

Số tiền được rút ra mỗi đầu tháng = pmt(0.625%,360,6737.23,0,1)= 46.82 triệu.

5. Kết luận

Với những công cụ đơn giản trên, chúng ta có thể tính được một số bài toán đơn giản như tiết kiệm để mua nhà, để nghỉ hưu hoặc mua bảo hiểm nhân thọ. Các bạn cũng có thể download file excel đã dùng trong các ví dụ trên ở đây, hoặc file google sheet ở đây.

Ở phần tiếp theo, tôi sẽ viết về cách áp dụng công thức tính pmt trong bài toán mua nhà với dư nợ gốc giảm dần theo kỳ.

COMMENTS